本文章主要整理了一级建造师工程经济命题考点:财务会计的基本内容,希望对参加一级建造师工程经济科目考试考生能提供帮助,考生应该紧抓命题考点进行复习,以达到复习效果。

1Z102000工程财务会计

命题考点一 财务会计的基本内容

【教材解读】

一、财务会计的内涵

财务会计主要是对企业已经发生的交易或信息事项,通过确认、计量和报告程序进行加工处理,并借助于以财务报表为主要内容的财务报告形式,向企业外部的利益集团提供以财务信息为主的经济信息。这种信息是以货币作为主要计量尺度并结合文字说明来表述的,反映了企业过去的资金运动或经济活动历史。

二、财务会计的职能

财务会计的职能见.表2-1。

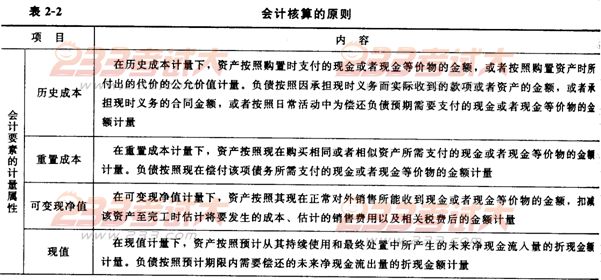

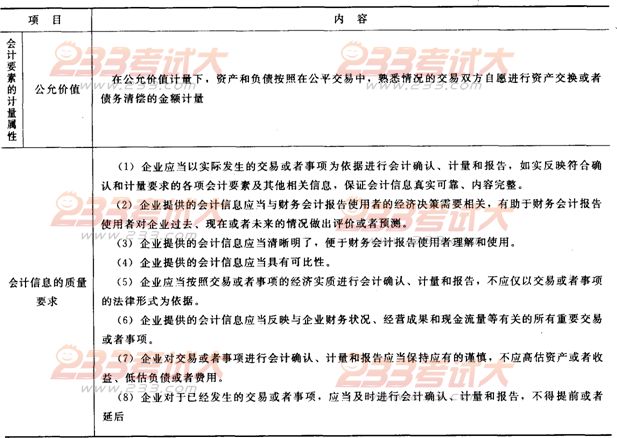

三、会计核算的原则

会计核算的原则见表2-2。

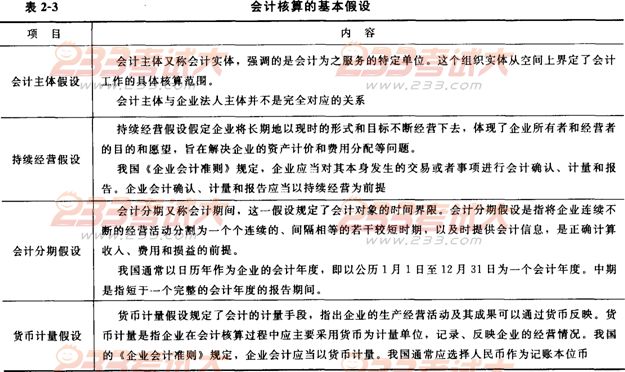

四、会计核算的基本假设

会计核算的基本假设见表2-3。

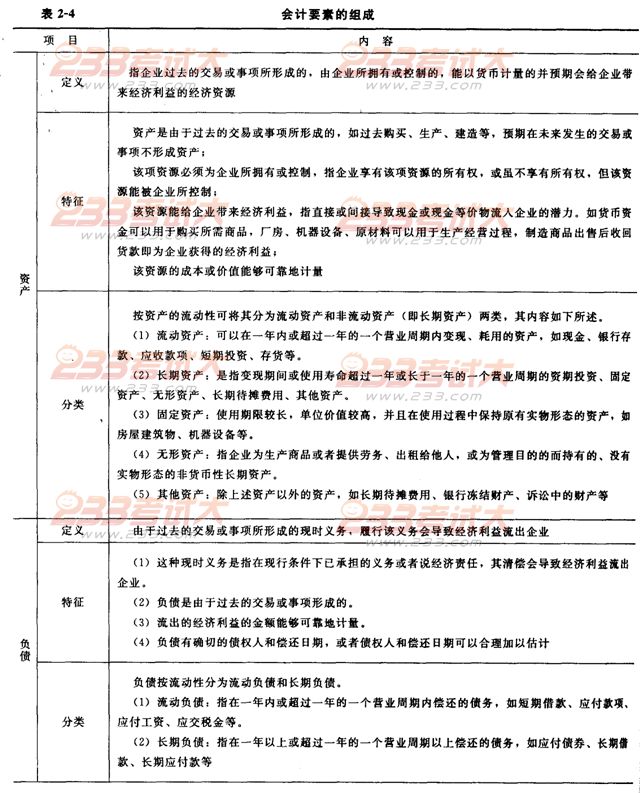

五、会计要素的组成

会计要素的组成见表2—4。

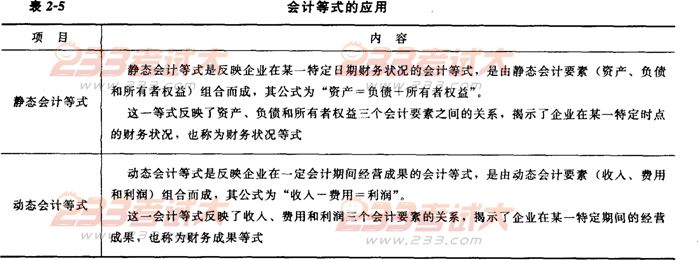

六、会计等式的应用

会计等式的应用见表2-5。

【命题考点】

财务会计内涵;核算职能;监督职能;历史成本;重置成本;公允价值;会计信息的质量要求;会计主体假设;会计分期假设;货币计量假设;资产;负债;所有者权益;利润;

资产=负债+所有者权益;收入一费用=利润。

【分析预测】

(1)分析财务会计的核算职能和监督职能有哪些?

(2)分析会计要素的计量属性有哪些?

(3)分析会计信息的质量要求有哪些?

(4)财务会计假设的具体内容体现在哪些方面?

(5)对“资产=负债+所有者权益”、“收入一费用=利润”要进行深入理解。

【考题回顾】

【2010年度考试真题】

根据我国《企业会计准则》,业务收支以人民币以外的货币为主的企业,可以按规定选择其他货币作为记账本位币,编制的财务会计报告应当()。

A.按照其作为记账本位币的外币列示

B.按照人民币和外币分别列示

C.将外币折算为美元列示

D.将外币折算为人民币列示

【答案】D本题考核的是记账本位币。所谓记账本位币,是指企业经营所处的主要经济环境中的货币。我国《企业会计准则》规定,企业会计应当以货币计量,我国通常应选择人民币作为记账本位币。

【2006年度考试真题】

下列静态会计等式中,错误的是()。

A.资产一权益

B.所有者权益一资产一债权人权益

C.负债一资产一所有者权益

D.资产一债权人权益

【答案】D本题考核的是静态会计等式。静态会计等式由资产、负债和所有者权益三个会计要素构成,可用公式表示为:资产一负债+所有者权益。

【典型习题】

1.会计的监督职能对单位的货币收支及其经济活动的()进行指导与控制。

A.完整性、合理性、系统性和有效性

B.真实性、完整性、合规性和有效性

C.科学性、完整性、合规性和合理性

D.真实性、系统性、合规性和合理性

2.在()计量下,资产按照现在购买相同或者相似资产所需支付的现金或者现金等、价物的金额计量。

A.历史成本

B.可变现净值

C.重置成本

D.公允价值

3.企业会计确认、计量和报告应当以()为前提。

A.会计主体

B.持续经营

C.会计分期

D.货币计量

4.在计量()下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。

A.现值

B.可变现净值

C.公允价值

D.重置成本

5.对盈利性企业来说.我国《企业会计准则》规定,企业应当按照交易或者事项的经济特征确定()。

A.会计要素

B.会计主体

C.会计假设

D.会计对象

6.下列主要用来弥补企业以前的亏损和转增资本的是()。

A.实收资本

B.资本公积

C.盈余公积

D.未分配利润

7.下列会计要素中,()是反映企业某一时点财务状况的会计要素,也称为静态会计要素。

A.资产、负债和利润

B.资产、负债和所有者权益

C.资产、费用和利润

D.收入、费用和所有者权益

8.下列负债的特征包括()等。

A.负债是对企业净资产的要求权

B.该项资源必须为企业所拥有或控制

C.负债是由于过去的交易或事项形成的

D.流出的经济利益的金额能够可靠地计量

E.负债有确切的债权人和偿还日期

9.下列所有者权益的特征包括()等。

A.有确切的债权人

B.无须偿还

C.可分享企业利润

D.由于过去的交易或事项形成的

E.流出的经济利益的金额能够可靠地计量

10.下列项目中,属于其他资产的有()。

A.土地使用权

B.长期待摊费用

C.银行冻结财产

D.诉讼中的财产

E.非专利技术

11.会计等式是提示各会计要素之间的联系,是()的理论依据。

A.试算平衡

B.复式记账

C.企业清算

D.编制利润表

E.编制会计报表

12.企业发生的各项经济业务都不会改变会计等式的平衡关系,具体包括()等情形。

A.资产和权益同增,资产和权益总计增加

B.资产和权益同减,资产和权益总计增加

C.权益一增一减,增减金额相等,资产和权益总计增加

D.权益一增一减,增减金额相等,资产和权益总计不变

E.资产一增一减,增减金额相等,资产和权益总计不变

【答案】1.B2.C3.B4.C5.A6.C7.B8.CDE9.BC10.BCD11.ADE12.ADE